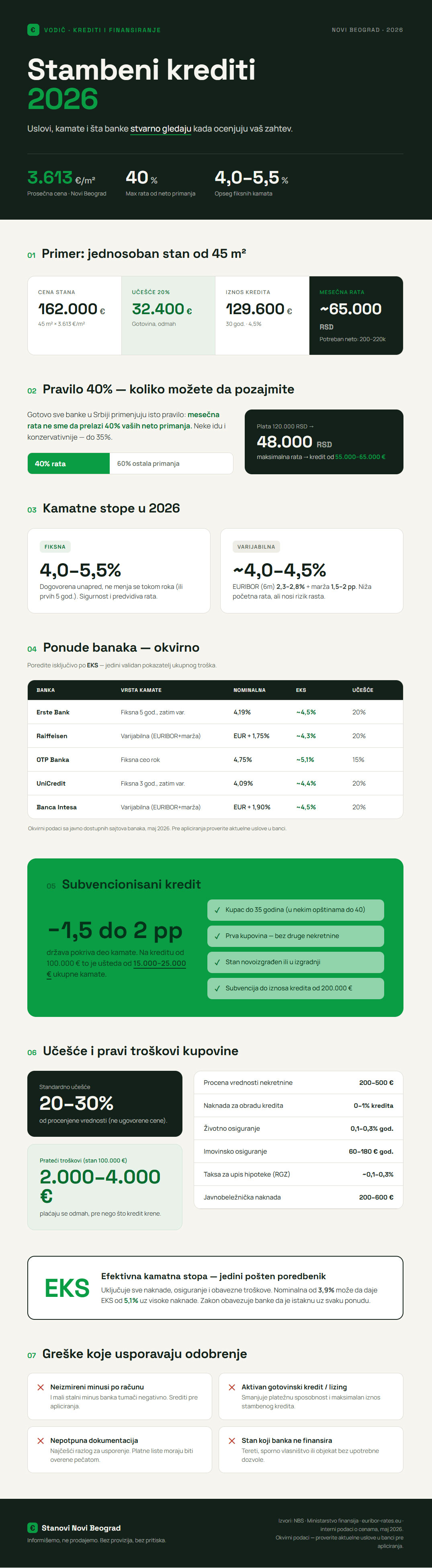

Prosečna cena stana na Novom Beogradu iznosi 3.613 €/m². Jednosobni stan od 45 m² dolazi na oko 162.000 €. Za kupca koji može da obezbedi 20% učešća, kredit mora da pokrije još 130.000 € — a to je, pri roku od 30 godina i kamatnoj stopi od 4,5%, mesečna rata od otprilike 65.000 dinara.

Da li je to prihvatljivo? Koliko kredita uopšte možete da dobijete? I šta banke zapravo gledaju kada ocenjuju vaš zahtev? U ovom vodiču odgovaramo na sva pitanja koja čujemo svakodnevno od kupaca koji stanu na Novom Beogradu pristupaju kreditom.

Koliko možete da pozajmite — osnove obračuna

Osnovno pravilo koje primenjuju gotovo sve banke u Srbiji: mesečna rata ne sme da prelazi 40% vaših neto primanja. Neke banke idu i konzervativnije — do 35%.

Konkretno: ako vaša neto plata iznosi 120.000 dinara, maksimalna rata po kojoj banka odobrava kredit je oko 48.000 dinara. Pri kamatnoj stopi od 4,5% i roku od 30 godina, to odgovara kreditu od otprilike 55.000 do 65.000 €, zavisno od banke i ostalih uslova.

Za stan koji košta 162.000 € i 20% učešća (32.400 €), potreban vam je kredit od 129.600 €. To znači da vam neto primanja moraju biti minimalno 200.000–220.000 dinara — ili da aplicirate zajedno sa supružnikom ili suvlasnikom čiji se prihodi sabiraju.

Praktičan savet: pre odlaska u banku, proverite okvirni iznos kredita koji možete da dobijete putem NBS kalkulatora stambenog kredita. On uzima u obzir i tekuće obaveze (ostale kredite, lizing) koje banka odbija od vaše platežne sposobnosti.

Šta ako aplicirate sa supružnikom ili suvlasnikom?

Zajednička prijava je najčešći način da se premosti jaz između potrebnog i dostupnog iznosa. Prihodi oba podnosioca se sabiraju, pa i maksimalna rata — a samim tim i iznos kredita — raste proporcionalno. Važno je da oba lica budu vlasnici nekretnine na kojoj se stavlja hipoteka, jer banke ne odobravaju hipoteku na imovinu treće strane.

Kamatne stope u 2026 — šta nudi tržište

Kamatne stope su u 2026. godini i dalje iznad nivoa koji smo viđali pre 2022, ali postepeno se smiruju. Na srpskom tržištu razlikujemo dve vrste:

Fiksna kamatna stopa — dogovorena je unapred i ne menja se tokom celog roka kredita ili određenog perioda (npr. prvih 5 godina). Trenutni opseg fiksnih stopa kreće se između 4,0% i 5,5% godišnje, zavisno od banke i vašeg profila. Pruža sigurnost i predvidivost rate.

Varijabilna kamatna stopa — vezana je za EURIBOR (najčešće 6-mesečni) uvećan za fiksnu bankarsku maržu. Početna rata može biti niža, ali nosi rizik rasta ako EURIBOR poraste. U prvoj polovini 2026. 6-mesečni EURIBOR kreće se u opsegu 2,3–2,8%, što uz uobičajenu maržu od 1,5–2 pp daje efektivnu stopu oko 4,0–4,5%. Pratite aktuelne vrednosti na euribor-rates.eu.

| Banka | Vrsta kamate | Nominalna stopa | EKS (okvirno) | Min. učešće |

|---|---|---|---|---|

| Erste Bank | Fiksna 5 god., zatim var. | 4,19% | ~4,5% | 20% |

| Raiffeisen Bank | Varijabilna (EURIBOR+marža) | EURIBOR + 1,75% | ~4,3% | 20% |

| OTP Banka | Fiksna ceo rok | 4,75% | ~5,1% | 15% |

| UniCredit | Fiksna 3 god., zatim var. | 4,09% | ~4,4% | 20% |

| Banca Intesa | Varijabilna (EURIBOR+marža) | EURIBOR + 1,90% | ~4,5% | 20% |

Napomena: Podaci u tabeli su okvirni i prikupljeni na osnovu javno dostupnih informacija sa sajtova banaka u maju 2026. Pre apliciranja uvek proverite aktuelne uslove direktno u banci, jer se ponude menjaju. EKS (efektivna kamatna stopa) je jedini validan pokazatelj za poređenje.

Subvencionisani kredit — ko ima pravo?

Država Srbija i dalje nudi program subvencionisanih stambenih kredita kroz koji pokriva deo kamate, što efektivnu stopu može da smanji za 1,5 do 2 procentna poena. Uslovi za 2026:

- kupac ne sme biti stariji od 35 godina (u pojedinim opštinama do 40)

- prva kupovina nepokretnosti — podnosilac ne sme posedovati drugu nekretninu

- stan mora biti novoizgrađen ili u izgradnji

- maksimalni iznos kredita koji se subvencioniše: do 200.000 €

Aktuelne uslove i rok prijavljivanja proverite na sajtu Ministarstva finansija. Iz iskustva sa kupcima, subvencionisani kredit se najpre popuni — prijavljivanje na vreme je ključno.

Refinansiranje — kada i da li se isplati?

Ako imate stambeni kredit uzet pre 2023. po varijabilnoj stopi, moguće je da plaćate više nego što bi platili po novim ponudama. Refinansiranje se generalno isplati kada je razlika u EKS-u veća od 0,5 pp, a do otplate ostaje još najmanje 10 godina. Uvek uračunajte troškove refinansiranja (naknada za prevremenu otplatu, novo osiguranje, taksa za upis hipoteke) u analizu.

Učešće i pravi troškovi kupovine stana na kredit

Učešće koje banke standardno zahtevaju iznosi 20 do 30% procenjene vrednosti nekretnine. Procena ne mora biti ista kao dogovorena cena — banka finansira procenat od procenjene vrednosti, ne od ugovorene cene, što može da napravi razliku od nekoliko hiljada evra koje morate da doplatite iz sopstvenog džepa.

Osim učešća, kupci često zaborave na prateće troškove:

| Trošak | Okvirni iznos | Napomena |

|---|---|---|

| Procena vrednosti nekretnine | 200–500 € | Ovlašćeni sudski veštak, zahtev banke |

| Naknada za obradu kredita | 0–1% iznosa kredita | Neke banke ne naplaćuju |

| Životno osiguranje | 0,1–0,3% godišnje | Obavezno uz kredit u većini banaka |

| Imovinsko osiguranje | 60–180 € godišnje | Obavezno za hipoteku |

| Taksa za upis hipoteke | ~0,1–0,3% vrednosti | Katastar nepokretnosti (RGZ) |

| Javnobeležnička naknada | 200–600 € | Solemnizacija ugovora |

Okvirni iznosi na osnovu tržišnih podataka maj 2026. Tačne naknade proverite sa bankom i javnim beležnikom pre potpisivanja.

Ukupni prateći troškovi za stan vrednosti 100.000 € obično iznose 2.000 do 4.000 € — i svi se plaćaju odmah, pre nego što kredit krene da teče.

Da li postoji kredit bez učešća?

Formalno — skoro ne. Retke ponude sa učešćem manjim od 10% postoje, ali uz znatno strožije uslove i višu kamatnu stopu. Praksa koju viđamo kod kupaca: ako nemate 20% gotovine, razmotrite gotovinski kredit kao dopunu učešća — ali budite svesni da tada imate dve rate i da ukupna mesečna obaveza mora ostati ispod 40% prihoda.

Dokumentacija — šta banka traži

Svaka banka ima svoju listu, ali standardna dokumentacija za stambeni kredit u Srbiji obuhvata:

- lična karta ili pasoš svih podnosilaca zahteva

- dokaz o zaposlenju i prihodima — overene platne liste za poslednje 3 do 6 meseci, potvrda poslodavca o visini zarade

- za preduzetnike: završni račun, potvrda poreske uprave o izmirenim obavezama

- predugovor o kupoprodaji ili preliminarni ugovor sa prodavcem

- procena vrednosti nekretnine od ovlašćenog procenitelja (naručuje banka ili kupac)

- izvod iz katastra / list nepokretnosti — dokaz o vlasništvu i teretima

- polisa životnog i imovinskog osiguranja (vinkulirana u korist banke)

Za nekretnine u izgradnji banka traži i: ugovor sa investitorom, građevinsku dozvolu, dokaz da investitor može da primi hipoteku na objekat u izgradnji. Ovo je relevantan scenario za kupovine novogradnje na Novom Beogradu — više o tome u našem vodiču o stanovima u Bloku 45 i stanovima u Bloku 63.

Greške koje usporavaju odobrenje

Iz svakodnevnog rada sa kupcima, ovo su najčešće greške koje produžavaju proces ili dovode do odbijanja:

- Neizmireni minusi po tekućem računu — čak i mali stalni minus banka tumači negativno. Srediti pre apliciranja.

- Aktivni gotovinski kredit ili lizing — smanjuje platežnu sposobnost, direktno utiče na maksimalan iznos stambenog kredita.

- Nepotpuna ili neoverena dokumentacija — najčešći razlog za usporenje, a ne odbijanje. Platne liste moraju biti overene pečatom poslodavca.

- Stan koji banka ne može da finoansira — nekretnine sa teretima, spornim vlasništvom ili u objektu bez upotrebne dozvole. Uvek pre potpisivanja predugovora proverite status u katastru.

Odabir banke — na šta da obratite pažnju

Nominalnu kamatnu stopu lako vidite u reklamnom materijalu. Ali pravi pokazatelj troška kredita je EKS — efektivna kamatna stopa, koja uključuje i sve naknade, osiguranje i ostale obavezne troškove. Zakonski, svaka banka mora da navede EKS uz svaku kreditnu ponudu. Koristite isključivo EKS kada poredite ponude.

Pored EKS-a, obratite pažnju na:

- Grejs period — neke banke nude 6–12 meseci bez otplate glavnice (plaćate samo kamatu). Korisno ako kupujete novogradnju koja se tek uselja.

- Prevremena otplata — proverite da li postoji naknada i kolika je. Ako planirate da otplatite kredit ranije, ovo može biti ključna stavka.

- Rok obrade — u uslovima kada prodavac ima rok za zaključenje kupoprodajnog ugovora, banka koja obradi zahtev za 10 dana ima prednost nad onom koja to radi 30 dana. Pitajte direktno.

Broker ili direktno u banku?

Kreditni brokeri (posrednici za kredite) imaju ugovore sa više banaka i mogu da vam pribave ponude odjednom, bez individualnih poseta. Usluga je za kupca besplatna — brokerovu nagradu plaća banka. Iz iskustva u radu sa kupcima, za iznose iznad 80.000 € i kompleksnije profile (preduzetnici, kredit uz subvenciju) broker može da uštedi i vreme i novac.

Specifičnosti Novog Beograda

Prosek od 3.613 €/m² znači da su Novi Beograd stanovi iznad republičkog proseka, a top blokovi (Blok 65, Fontana, Arena) i do 5.400 €/m². To direktno povećava potreban iznos učešća u apsolutnom smislu — za stan vrednosti 200.000 € treba vam 40.000 € gotovine samo za učešće, plus prateći troškovi.

Drugi specifičan izazov je novogradnja u izgradnji. Investitor prima uplate po fazama (temelj, ploča, krov, završni radovi), a banka kreditom prati dinamiku isplate. U takvim slučajevima, kredit se povlači u tranšama, a kamata teče samo na isplaćeni iznos. Ovo može da znači nižu ratu u prvim mesecima, ali zahteva pažljivo usklađivanje sa dinamikom gradnje i prodavca.

Za konkretne primere cena i šta dobijate za novac, pogledajte naše vodiče: Blok 45 — šta nudimo i po kojim cenama i Blok 63 — vodič za kupce. Ako pratite cenovni trend, tu je i naš pregled cena za maj 2026.

Česta pitanja o stambenim kreditima u 2026.

Koliko treba mesečnih primanja za kredit od 100.000 €?

Pri kamatnoj stopi od 4,5% i roku od 30 godina, mesečna rata za 100.000 € iznosi oko 50.000 dinara. Budući da rata ne sme da prelazi 40% neto prihoda, potrebno vam je minimalno 125.000 dinara neto mesečno (solo aplikacija), bez aktivnih tekućih kredita. Ako imate i gotovinski kredit sa ratom od npr. 15.000 dinara, minimalna plata raste na oko 162.000 dinara.

Da li mogu da dobijem kredit za stan u izgradnji na Novom Beogradu?

Da, ali banka mora da verifikuje da investitor ispunjava uslove: validna građevinska dozvola, investitor bez blokade, nekretnina upisana ili u procesu upisa. Kredit se obično isplaćuje investitoru u tranšama prema građevinskoj dinamici. Preporučujemo da pre potpisivanja predugovora proverite status objekta u RGZ-u i da agenta ili pravnika uključite u pregled dokumentacije.

Kada se isplati subvencionisani stambeni kredit?

Uvek — ako ispunjavate uslove (do 35 godina, prva nekretnina, novogradnja). Subvencija smanjuje efektivnu kamatnu stopu za 1,5–2 pp, što na kreditu od 100.000 € u roku od 30 godina može da znači uštedu od 15.000 do 25.000 € ukupno plaćene kamate. Jedini rizik je kasno prijavljivanje — kvote se pune brzo.

Šta je EKS i zašto je važniji od nominalne kamatne stope?

EKS (efektivna kamatna stopa) obuhvata sve troškove kredita izražene kao godišnji procenat: nominalnu kamatu, naknade za obradu, osiguranje vezano za kredit i sve ostale obavezne troškove. Nominalna stopa od 3,9% može da daje EKS od 5,1% ako banka naplaćuje visoke naknade. Zakon o zaštiti korisnika finansijskih usluga obavezuje banke da jasno istaknu EKS u svakoj ponudi.

Može li stranac ili preduzetnik da dobije stambeni kredit u Srbiji?

Strani državljani sa privremenim boravkom i regularnim prihodima u Srbiji mogu da apliciraju, ali neke banke zahtevaju stalni boravak ili duži period zaposlenja u zemlji. Preduzetnici moraju da dostave završni račun za prethodne dve poslovne godine i potvrdu o izmirenim poreskim obavezama. Prihodi se utvrđuju na osnovu osnove za porez — ne fakturisanog prometa.

Zaključak

Stambeni kredit je dugoročna obaveza — ali je i alat koji za većinu kupaca stanova na Novom Beogradu ne postoji alternativa. Ključ je u pripremi: znati koliko možete da dobijete pre nego što počnete da gledate stanove, razumeti razliku između nominalne stope i EKS-a, i imati uz sebe agenta koji je prošao ovaj proces sa stotinama kupaca.

Ako imate pitanje na koje ovaj vodič nije odgovorio, slobodno nas kontaktirajte direktno — ili pročitajte naš vodič kako kupiti stan korak po korak.

Izvori: NBS — kamatne stope banaka; NBS kalkulator stambenog kredita; Ministarstvo finansija — subvencionisani krediti; Poreska uprava — poreska olakšica na stambeni kredit; Europolis nekretnine — interni podaci o cenama, maj 2026.